中评社╱题:“两岸分工合作 共创经贸荣景” 作者:高孔廉(台湾),海峡两岸经贸文化交流协会会长、前海基会副董事长兼秘书长、教授

【摘要】两岸经贸基本上是依市场法则运作,虽然结构已由过去的互补走向近年的竞合,但本质上还是互惠互利的,台商可以扩大视野,走向世界,但不能忽视近在毗邻的广大大陆市场。两岸政府似可经由经贸逐渐化解敌意,开诚布公,探讨分工合作,共创经贸荣景。

一、缘起

两岸经贸是值得大家关注的一个课题,虽说“鸡蛋不要放在一个篮子里”,虽然政府推动“新南向”政策,但台湾仍然无法摆脱或“脱钩”两岸经贸。

台湾出口大陆占比高达43%,2021年贸易顺差1,047亿美元,远超对全球的654亿,而根据大陆商务部统计,这个数字更高达1,716亿,对台湾经济成长贡献,不言而喻。此外,根据金管会统计,上市柜公司1,635家中,有74%赴大陆投资,累计原始投资金额25,288亿新台币,截至去年底,累计汇回投资收益5,896亿,折算收益率高达23%,足见无论是贸易或投资,都对台湾经济占有重要地位。

其实不仅台湾,连美国川普喊出脱钩,并呼吁美商回流,但上海美国商会2021年9月调查,有八成仍看好大陆,且USTR贸易谈判代表去年10月在美国智库CSIS演说,指出美中无法脱钩Decoupling,甚至还要Recoupling,因为中国大陆配套产业链完整,基础建设(铁、公、机)等完善,市场规模庞大,另就美中关税战,去年10月底征询意见,拟豁免549项商品关税,今年3月决定豁免352项,而免税期是去年10月12日至12月31日,目的就在降低物价及通膨。

二、环境变迁

回顾这几年来,经贸环境起了翻天覆地的变化。首先是保护主义兴起,2017年美国川普总统退出TPP,2018年展开对中国的贸易战,加征关税,同时又祭出科技战,导致部分台商,甚至陆企转移阵地,但东南亚国家基础建设不完善,产业链不完整,工人素质尚有距离,结果是仍靠大陆原物料及零组件,仅在东南亚做最后组装产地。

其次是2020年初爆发的新冠疫情,大陆及部分国家采取封城管制措施,导致供应链中断,于是企业经营纷纷将原来的全球分工长链式生产,改变为短链式在地化。而疫情连带造成物流的阻碍,因而缺柜、缺船、塞港,甚至改海运为空运,造成运输成本大增,促成物价上涨。今年三、四月中国大陆吉林、上海、广州等地又封城,其影响更大,不仅供应链断链,由于上海港是全球最大的货柜吞吐港,更影响全球供应链;而人民的生活食衣住行亦受极大冲击。

第三是区域全面经济伙伴协定(RCEP)2022年初生效,包括东协十国及中日韩澳纽五国,形成10+5的自贸协定,这对于漏网之鱼的台湾来说,部分传产受到关税歧视的影响,包括机械业、石化业、纺织业等,出口这15国均须负担关税,降低了产品价格的竞争力,台湾部分业者前些年预见此结果,展开布局东南亚,对于台湾的就业、投资、税收均造成影响。

第四是2020年2月俄罗斯与乌克兰开战,虽然距台遥远,但其对原物料价格上涨的影响冲击全球,通货膨胀不可避免,美国的通膨率已近8%,台湾由于政策压抑,三月仍达到3.27%,人为压制,最终仍是全体纳税人负担。特别是台湾废核电、减燃煤、风电及太阳能又不足,几乎全靠天然气发电,天然气价格又因俄乌战争大涨。电价不涨是全民负担,替出口商输血外销。台湾又盲目跟着美国制裁,停购俄罗斯的天然气,转购价格不菲。去年中国大陆的通膨率是0.9%,但工业生产者出厂价格(PPI)上涨8.1%,显示将来通膨率应该上升。

第五是2021年底联合国气候变化大会,为了减缓气候暖化带来极端气候,要求各国碳中和,并以零碳为目标,中国力拼2030碳达峰,2060年碳中和,并成立碳排放交易市场,去年即已无预警实施“能耗双控”,不仅管总量还要管单位产值的消耗,部分台商已被要求“开三停四”,对于生产活动影响重大。减碳的成本最终还是反映在成本,必然提升物价。台湾也设定2050年碳中和,国发会今年3月底公布净零排放路径图。工商业界虽努力朝碳中和努力,但更担心电力不足,其实许多国家及学者均改变态度,认为安全的核能也是绿能,没有减排的问题,值得决策者深思。

第六是美国最近提出“印太经济架构”。川普退出TPP,又不愿参加日本主导成立的CPTPP,于是另起炉灶,想要成立印太经济架构(Indo-Pacific Economic Framework, IPEF),但其内涵并非开放、自由、多边贸易的FTA,而是美国整合主导,内容包括供应链韧性、数位经济、科技标准、出口管制、清洁能源等,而其成员依照四方联盟(QUAD)涵盖印度、澳洲、美国、日本的逻辑,架构初期应该是这四国,而且可能把东协十国纳入,目的明显是美国印太战略针对围堵中国而来,美国国会议员提案要加入台湾,官方则未置可否,何况这又涉及敏感的名称及政治问题,其未来发展值得关注。

三、两岸经贸发展过程

就两岸经贸发展过程来看,贸易大约始于1980年,而赴陆投资则约始于1990年,三十多年来,两岸相对的“经济产业结构已产生巨大的质变”。早年台湾输出轻工业产品,投资则是互补的局面,台商带去资金、技术、管理、国际市场营运等,在大陆1989年“六四”事件后遭受外商抵制期间,为大陆带去发展产业的机会。但三十年过去,大陆从“经济特区”及改革开放,经济快速成长,平均每年以近10%快速成长,近年才因基础扩大,经济渐渐成熟,改为中速成长。在传统产业方面,产业链完整,技术成熟,并已大量外销,高科技产业等方面亦颇有斩获,部分领域已崭露头角,如5G、无人机、供电动车的电池、网路应用、数位经济等等,两岸产业已由“互补”走向“竞合”。犹忆2010年两岸协商ECFA,依协议成立两岸经济合作委员会,开会时,我即呼吁两岸农业应由单纯合作走向“分工合作”,否则产能过剩恶性竞争,两败俱伤。

即使是市场经济的美国,现在也制定了“美国竞争法”,对半导体、晶片,编列520亿美元补助。这就涉及产业改革的措施,关于一个国家需否产业政策,中国大陆过去是完全的计划经济,是指令性的计画,近年已逐渐放宽为指导性计画,不过国家发展改革委员会(发改委)仍扮演重要角色,台湾方面过去有经济建设委员会(经建会),现在改为国家发展委员会(国发会)两者似可扮演沟通平台。

四、两岸经贸成果

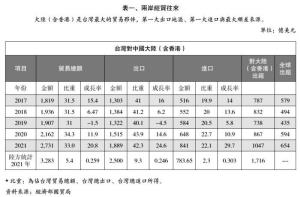

就两岸经贸成果及重要性来看,两岸贸易,台湾始终处于大量顺差,以过去几年来看,2016年出口1,123亿美元,占总出口40.1%,2021年是1,889亿,占总出口42.3%,“新南向”效果似乎不彰。以近三年对陆贸易顺差来看,分别是738、867、1,047亿美元,去年年增21%,而去年对全球顺差约654亿美元,这样的大陆净需求对台湾经济的成长,贡献巨大。2019年~2021年大陆净需求对台湾经济成长率的贡献比例分别为0.19%、2.67%及1.9%,占成长率的6.2%、79.46%、29.45%。

如果就投资面来看,虽然近年大陆投资环境不如以前,诸如人口红利不再、工资大幅上扬、土地价格飞涨、环保要求严格、能耗排碳管制,前往大陆投资的金额有下降趋势,不过规模却逐渐变大。另外中美贸易战有台商外移现象,但工业总会调查,仍有75%尚在大陆,外移东南亚约15%~20%,回台投资者约5%~10%;可是我们从金管会的统计发现,台湾上市柜公司赴大陆投资者约占75%,近三年认列的大陆收益分别为4,906、5,481及5,896亿台币,这些收益当然也回归台湾的股民手中。此外,近年经济部的回台投资专案自2019年至2021年12月底止,据统计已有254家台商投资,10,384亿元新台币,而一些中小型台商及台干汇款回家的也不在少数,展现投资效益及资金的回流。

五、两岸僵局

目前两岸经贸的一个制约因素是两岸僵局。自从2016年以后,两岸即缺乏沟通管道,海基会原本三大功能,即协商、交流、服务,前两者已完全中断。关键是在两岸关系的定位,原本九二共识是一个战略性的模糊,双方各有台阶可下,新加坡总理李显龙2021年曾表示,九二共识是两岸维持关系与展开合作的可行方法,制定“替代表述”非常困难;AIT前处长包道格2021年9月也说,若不接受九二共识,须提出能处理与大陆关系的务实方法。僵局拖延对台湾并不有利,大陆的快速发展不因两岸僵局而停滞,2017年两岸的GDP,大陆是141,436亿美元,台湾是5,908亿,差距是20.55倍,而2021年是181,022亿比7,748亿,倍数是23.36倍,国家的硬实力是展现在经济、军事、科技,而后二者的基础仍在于经济实力,当两岸差距愈来愈大,时间会站在哪一方?可想而知。

两岸如果恢复协商,最优先最重要的就是尽速完成服贸协议及货贸协议,蔡政府执政六年了,还不敢废除ECFA,这就是因为享受到80亿美元的关税减免,今年RCEP生效,我们也有部分产品列在ECFA之中,所以不受影响。但ECFA终究只涵盖了五百多项产品,占全部八千多项产品的一小部分,因此尽速完成货贸及服贸才是正解,也才便于申请加入CPTPP及RCEP。

|