二、两岸经济融合发展的中观视角

台湾经济增长离不开大陆,不仅仅是传统贸易所致。根据我们有关测算,台湾出口大陆的货品约80%是资本财,亦即两岸贸易具有“投资拉动型”特点。因此,基于约八千个台商大陆投资项目就形成了以两岸产业分工合作为内涵,以产业链或供应链为形式的两岸产业分工合作,亦即两岸经济融合的中观层面。

长期以来,有两个因素决定了两岸产业分工合作的特点,一是由于两岸经济空间和市场规模(包括要素资源市场)的极不对称,两岸产业层面的互动或互嵌主要是以台商在大陆的投资经营为载体;二是由于体制差异,即大陆台资企业被比照FDI管理,与大陆企业具有明显待遇和经营条件的不同,这一体制性差异促进或强化了大陆台资企业的相互间的“协力”合作,幷保持着与台湾本岛的产业链或供应链密切关系。因此,所谓两岸产业分工与合作,在很大程度上是两岸台商企业的分工与合作,台湾对大陆出口货品的种类和特点足以佐证这种产业分工合作特点。当然,近几年来随着大陆经营环境的变化,以及大陆企业竞争力的迅速提升,这种两岸产业分工合作特点正在发生变化。需要指出的是,从经济融合的角度看,尽管台资产业与大陆产业的结合互嵌程度还有待提升,但台湾产业发展与大陆的要素资源结合程度已是非同一般。

台湾在产业发展方面具有明显的后进追赶特征,主要通过代工成熟产品,卡入高科技产业生产链的制造位阶,找出利润空间后专注于累积计划执行、生产工程及细部设计技术,在结构限制与竞争环境下,台商在国际分工中的产业型态越发走向以OEM、ODM为主。随着生产全球化发展,赴大陆投资的台商与初期劳动力密集型台商有所差别,台湾的五大资讯电子主力企业相继将高技术含量的生产环节转移至大陆,这些主力产业的台商朝向高科技、大规模、全球经营模式迈进,赴大陆投资逐步以更多元化、全球化的型态进行,对国际跨国企业的订单依赖、关键设备和技术依赖也愈发深刻。另一方面,大陆也存在关键产业对国外关键设备和技术的依赖,亦即所谓“卡脖子”现象严重。

与此同时,不可讳言的是随着大陆经济快速发展,资本积累与技术提升,大陆不断吸收全球生产要素,完善自身产业链的组合,台湾的优势产业与大陆同类产业之间的技术差距不断减少,两岸在部分产业领域已出现重复投资的同质竞争,特别是在新兴产业领域,两岸同步切入发展的产业领域增多,两岸原有的产业关系正变成“竞争替代合作”或“竞争大于合作”。

目前令人关注的是,中美关系急剧恶化背景下,贸易战、科技战会持续性冲击两岸高科技产业供应链,华为等企业在岛内的供应链已受到牵连。同时,部分美商担心其产品在大陆代工受美方限制,或担心大陆供应链因中美贸易摩擦而增加不确定性,也要求台商将部分产品如服务器、通信零组件等转移第三地或返台生产。中美贸易摩擦未来走向的不确定性,以及中美经济可能存在的局部脱钩风险,将影响台商在大陆的中长期投资布局。如台商在大陆的主要电子代工企业中,除了纬创布局印度与菲律宾外,仁宝布局越南与台湾、英业达布局台湾,马来西亚及墨西哥,广达返台生产高阶产品等。未来美国可能会联合日欧对台提供市场,台当局驱使台资、台企转移部分制造业,进而延缓和破坏两岸经济互动或互嵌,从而达到其政治目的。

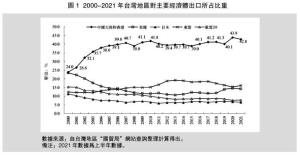

总而言之,从经济融合的中观层面看,虽然两岸产业合作是由双方存在资源要素优势互补的发展基础所决定的,且两岸经由产业链或供应链形成了产业与要素资源的融合关系,例如,台资半导体产业在大陆布局有生产基地,两岸之间呈现出一定的相互依赖态势,如2020年1-11月台湾集成电路对大陆出口额占对大陆总出口比例的41.1%。①但必须要清楚地看到,由于高度外向型的台资企业尤其是龙头性企业在技术上多依赖于美国、日本、欧洲,而大陆也在如半导体产业等关键产业对国外关键技术或器材设备不能自主,因而两岸产业分工合作在一定程度上受制于人,亦即两岸经济融合发展的中观层面是存在不稳定性的。

三、两岸经济融合发展问题的微观视角

企业是经济活动最基本的行为主体。中小企业长期是台湾地区产业发展的主力,其中一个很重要的因素是要素资源(土地和劳动力)供给有限,使其在空间和劳动力规模上都难以做大。在此背景下,企业的生产组织分工合作形式,在台湾中小企业就呈现出一种所谓“协力”厂商的组织形式,亦即“配套”厂商体系,这是一种基于传统的“信任”纽带的分工合作生产组织体系,而所谓“信任”则是由血缘、学缘、乡缘或姻缘等关系组成。随着生产规模的不断扩大和市场竞争的日趋激烈,这种协力厂商分工合作体系不能满足交货价格稳定、时间迅速的需求,这就促使台资企业产能规模较大的电子资讯代工产业产生了“做大”的冲动。

企业“做大”的路径依赖常见的有“垂直整合”,即按照产业链或供应链的需求,把相关企业收购或兼幷,这是一种把外部化成本内部化的做法,从而确保最终产品生产各个环节上的质量和成本的可控性。韩国的现代、三星等巨型企业就是这种垂直整合的典范。但台资企业选择的则是“虚拟整合”,②即通过投资入股相关企业以获取价格和质量稳定的原材料或零部件的供给,以确保“领军企业”的生产规模和市场占有率的扩大,在大陆形成了一批诸如富士康、达丰、纬创、仁宝等超大型台资企业。台资企业之所以能够发生企业规模如此巨变,完全得益于积极利用大陆的“劳动力红利”、土地等生产要素以及大陆对台资企业优惠扶植政策,使大陆台资在整体经营规模上发生了前所未有的变化,出现了可与日韩比肩的大型制造业企业。值得指出的是,随着两岸企业合作的增加,这种虚拟垂直整合也在台资企业与陆资企业之间的合作中有所显现,如大陆著名电子资讯企业“联想”(Lenovo)就与台资企业形成了这种分工合作模式,这是一种相互融合的分工合作模式。

四、结语

改革开放以来,两岸经济关系通过长时期、大规模、全方位的交流合作,已在经济的宏观层面、中观层面和微观层面初步形成了经济融合的趋势,简言之,即台湾经济各个层面的发展都离不开大陆的要素资源和市场资源,从而形成了台湾社会或民众与大陆千丝万缕的利益关联,这是不以人的主观好恶为转移的大势所趋,也是遏制“台独”变为现实最强有力的物质力量之一,是实现两岸和平统一不可或缺的物质基础。对此,我们应有理性的认识及自信。

另一方面,就经济融合的宏观、中观和微观三个层面看,中观层面即产业分工合作的基础相对薄弱,主要是因为两岸都在关键产业和关键技术方面不能完全自主,这需要两岸产业界共同努力、加强合作来增强产业和技术的自主性。其中,大陆要充分利用自身的市场规模优势、制度效率优势和社会高度共识优势,从政策层面积极、科学地引导两岸产业的深度分工合作。当然,这一切都需要台湾业界在反对“台独”问题上营造一个有利于两岸产业共享发展的背景。

注释:

①“两岸经贸谁依赖谁?”经济日报(台北),http://money.udn.com/money/story/5648/516805#preetyphoto,2021-01-12.

②王振寰,《追赶的极限:台湾的经济转型与创新》,台北:巨流图书公司,2010年,第5页。

(全文刊载于《中国评论》月刊2021年9月号,总第285期) |