图1 2019年以来香港私人住宅售价指数与社交媒体对楼市议题的关注度按月变化(中评智库大数据中心制图)

图2 2021年以来香港一手及二手住宅交投量按月变化(中评智库大数据中心制图)

中评社香港8月16日/香港楼市近几个月来的走势持续疲弱,据差饷物业估价署7月底公布的最新本地私人住宅售价指数(下称“楼价指数”)显示,6月的香港楼价指数为301.8点,按年跌13.1%,创下近八年来新低。楼市在全面“撤辣”的“小阳春”后再度走低,近期在香港社会引发讨论并持续发酵升温。中评智库大数据中心通过分析香港社交媒体数据以及官方机构统计数字后得出结论:因本地需求与供应的此消彼长、美元利率高企等多个内外部不利因素,造成香港楼市在“撤辣”后仍难以止跌回升,在当前经济不明朗的大环境下,不能仅寄希望于美联储减息,香港特区政府在楼市稳定方面需要发挥更积极的干预角色。

近年来,香港楼市经历了多轮波动,牵动着香港市民的神经。如图1所示,2019年,在中美贸易战升温和修例风波的影响下,连涨多年的香港楼价出现多月连跌,一度令社交媒体有关楼市的讨论关注度飙升。2021年,香港楼价指数虽曾爬升至历史高位,但自2022年3月美国进入加息周期,连带港元利率也随之调升以来,香港的楼市遭遇了较大的下行压力,楼价指数也开始转入跌势,社交媒体对此现象的讨论与日俱增。楼市连续多月的疲软走势,令社会上要求特区政府介入以稳定楼价的声音不断增多,特区政府先后在去年10月的施政报告与今年3月的财政预算案中,宣布对各项楼市辣招“减辣”与“撤辣”,措施短期内对楼价有一定的提振作用,但未能有力扭转楼市跌势。距楼市辣招全撤后仅3个月,香港楼价指数已转升为跌,更在6月录得近8年以来的历史新低,社交媒体对于楼市的忧虑情绪再度升温。

结合图2可知,不仅楼价指数,香港近两年来的物业交投量也出现明显萎缩。与2021年楼价处于峰值时相比,2022、2023年的一手及二手住宅交投量整体下滑约4成。今年4月在楼市“撤辣”的利好因素影响下,住宅交投量虽曾一度升穿8500的高位,但很快即转弱再次回到4000以下的水平。全面“撤辣”虽然释放了非首置买家、非本地永久居民等群体过去多年来所积压的置业需求,但这种井喷式的刺激效应只是一次性的而非长期。只要拖累楼市下行的核心因素没有得到纾缓,楼市就不易重回积极向上的轨道。

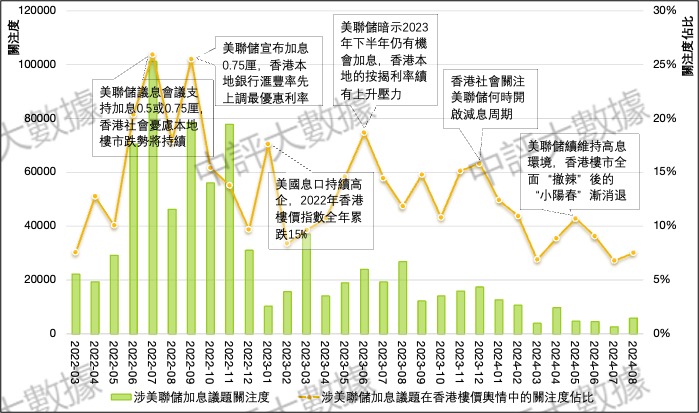

从宏观经济层面来看,美元利率上调与香港楼市的走向密切相关,是导致楼市近两年来持续陷入低迷的主要原因。由图3可见,自2022年3月美国进入加息周期以来,相关议题就持续在社交媒体引发热度;而且在涉及香港楼市的讨论中,美国加息的因素也经常被反覆提及,其在涉本地楼市舆情中的关注度占比更随着加息行动的升级或加息周期的维持频繁出现峰值。

从图4可知,香港本地银行起初虽未有紧跟美联储的加息步伐,但由于美联储的加息节奏非常急促,仅17个月就将利率从0.25%推至5.50%的高位,本地银行最终都不得不随之上调按揭利率,从原来的2.5%上升近65%至4.13%。这无疑对一众未偿清贷款的业主带来沉重压力,也令很多本来打算买楼的准业主对于楼市望而却步,更导致部分原本存放资金于楼市的投资客选择撤退。

除了美联储加息的外部因素之外,还有三个本地因素也是造成楼市低迷的主要肇因。其一是香港市民在新冠疫情后对经济前景的长期信心缺失。据图5可知,在新冠疫情的影响下,香港社交媒体对本地经济前景的悲观指数在2020年出现明显升幅,虽然该指数后来随着疫情放缓有所下滑,但仍较2018、2019年时的低位要高,反映在当前的后疫情时代,不少香港市民仍认为未来的经济前景充满较多不明朗因素,当中有较多关于地缘政治风险上升、中美博弈加剧等变量的考量。这些对整体经济发展的焦虑情绪,压抑了置业这类需要大量资金投入的消费行为,较多舆论表示目前对于置业倾向采取更审慎的取态。

其次,香港人口结构的变化也是近年来楼市需求转趋冷却的原因之一。如图6所示,受低生育率及移民潮的影响,作为房地产市场主要购买力的青壮年群体呈现较明显的负增长趋势,直接导致了整体潜在住屋需求的下降,进而加剧楼价的下滑。此外,老年人口的大幅增长,也意味着特区政府未来在公共医疗、养老保障等财政支出方面的压力将增加,亦可能影响其扶持楼市的相关政策或投资力度。

其三,除了置业需求的下跌外,供应端库存量尤其是一手新盘的上升,亦令香港社会对本地楼市的前景进一步看淡。由图7可知,相较于2018年,已落成但仍未售出的私人住宅数目至2023年已增长约126%,至今年6月,该数字虽稍有回落,但仍较2018年高出逾1倍。在经济前景不明朗的大环境下,不仅买方,就连卖方也对楼市的后续发展欠缺信心,故很多有意出售房屋的业主不惜蚀本也要促成交易,而地产发展商为了尽快回笼资金,则加快推出积压的房屋单位,甚至大幅劈价以吸引买家。虽然这会使楼市短期内的成交量有一定增长,但长期而言却加速了楼价的下沉,也加剧了不少准业主对楼市的观望心态。

对香港而言,维护楼市的稳定不仅是个涉及千家万户的民生问题,更是影响香港消费市道和金融稳定的重大经济问题。从图8可见,长期以来,房地产行业都是香港经济的重要支柱,2018至2022年,房地产及其相关行业对香港本地生产总值的贡献率稳定在34%左右,是名副其实的经济“压舱石”。如今的香港正处于由治及兴的关键阶段,因此更需要稳定楼市,为本地经济行稳致远发展提供有力支撑。

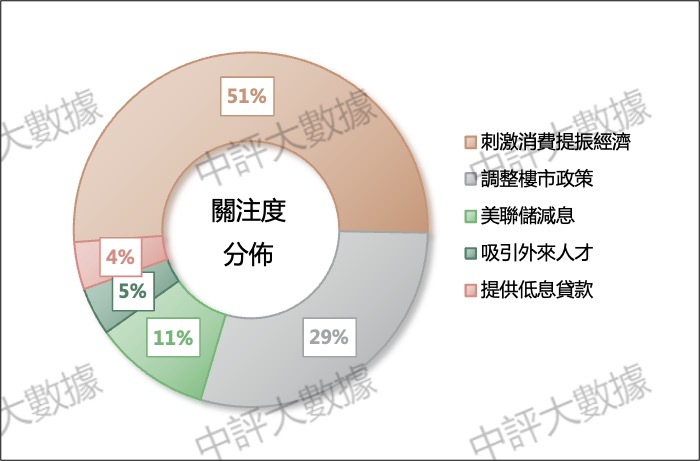

香港楼市当前正承受着来自内外部的双重打击,因此,围绕如何稳定本地楼市发展的话题,香港社交媒体出现越来越多的相关讨论。据图9可知,在各项有利于楼市稳定的积极因素中,香港市民最关注的是特区政府当前可以主动采取的措施,如透过刺激消费提振经济(关注度占比51%),从而恢复市民对楼市的信心预期;还有进一步调整针对楼市的政策以活络市场气氛(关注度占比29%),例如推出额外的置业鼓励津贴、降低部分物业的按揭成数比例等。

而美联储减息这类非香港本身可以控制的因素(关注度占比11%),不少香港市民虽也对此有所期待,但认为短期内美国不太可能迅速重回宽松的利率环境,社会舆论表示香港楼市现阶段最需要的是自救而非寄望于外力。

此外,也有舆论提出特区政府还可透过扩大及优化各项人才计划(关注度占比5%),加快补充香港近年来因移民潮及人口老龄化等原因流失的人口,进而增加潜在的住屋及置业需求。也有观点表示特区政府可向银行提出短期税务减免等诱因,以交换银行在当前的高息环境下为住屋按揭提供低息贷款(关注度占比4%),从而减轻供楼人士的负担,吸引更多准买家提前进入楼市。

中评智库认为,楼市事关经济,经济事关政治,香港特区政府务须高度重视楼价下调过速问题,要发挥更强的主观能动性,加大对经济的刺激力度,增强市场整体的信心,灵活运用口袋中的各项政策工具,引导楼市平稳运行,并切实防范各类系统性风险。此外,在全球经济下行及美元利率高企的拖累下,楼价回弹缺乏动力乃形势使然,香港市民亦应保持理性,客观对待波动调整。我们认为,从中长期来看,未来随着内地经济加速回升与中央对香港源源不断的政策支持,香港势必从中受益,必将助力本地楼市长远平稳发展。

(记者:林昊,分析师:方来牟,工程师:吴悦柠,研究员:林东阳)

图3 美国进入加息周期以来香港社交媒体涉该议题的关注度及其在涉香港楼价舆情中的占比按月变化(中评智库大数据中心制图)

图4 美国进入加息周期以来香港按揭利率按月变化(中评智库大数据中心制图)

图5 2018年以来香港社交媒体对本地经济前景的悲观指数按季变化(中评智库大数据中心制图)

图6 2020至2023年香港各年龄段人口增减变化(中评智库大数据中心制图)

图7 2018年至今香港已落成但仍未售出的私人住宅统计(中评智库大数据中心制图)

图8 2018至2022年香港房地产及其相关行业对GDP的贡献占比统计(中评智库大数据中心制图)

图9 香港社交媒体对于各项有利于楼市稳定的积极因素的关注度分布(中评智库大数据中心制图)