2.大湾区金融体系联结内地和东南亚市场

港澳与内地相关监管机构各自制定措施,保障两方投资者利益。完善“跨境理财通”所需要的相关机制,按属地管理原则对违法违规行为进行监管,监管合作备忘录也将由于港澳与内地监管机构签订,只有建立健全监管合作与联络协商机制,才能保护投资者利益、维护一个公平的交易秩序。

只有中国金融市场对外开放的整体规划有序推进、金融体系布局稳妥架构,以此为前提,包括跨境理财通在内的一系列跨境金融产品才能够成功落实。公告强调,内地基础设施机构应当按照稳妥有序、风险可控的原则,积极推进“跨境理财通”的各项准备工作,在完成相关规则和系统建设后,正式启动“跨境理财通”试点业务。④

2019年,香港金融管理局发出了八张虚拟银行牌照,由渣打、众安、中银香港、阿里巴巴、腾讯、中国平安集团、小米等大财团夺得。

很多数字化科技企业近年来在国内或境内拓展银行业务的热情稍减,因多数虚拟金融服务如腾讯和阿里巴巴的支付产品使内地市场饱和,而香港金融市场受内地辐射逐渐成熟,红利有限,一些金融科技企业出于各种考虑,曲线绕道马来西亚、泰国,纷纷投向正处于流量红利期的东南亚市场。这其中,不少企业看好了马来西亚这块炙手可热的“山芋”。

为促进资本市场的发展,马来西亚与周边国家和地区积极签订金融科技合作框架协议。2017年9月15日,马来西亚证券事务监察委员会与中国香港证监会签署金融科技合作协定,在信息共享和创新型企业转介方面寻求合作;⑤同年,马来西亚证券事务监察委员会分别与新加坡金融管理局和澳大利亚政权投资委员会签署了金融科技合作协定,以共享监管信息,推动在金融科技领域进行高效合作。

三、深化区域贸易合作与完善跨境金融体系——通向东南亚命运共同体的双引擎

高效的国际贸易进程需要以相应的金融服务作为支撑。现有的国际制度包括国际清算、国际贸易融资和国际贸易风险规避,而对于这几个层面的制度设计,跨境金融合作都是长期的瓶颈和短板。

1.从地缘政治到跨境金融的必然逻辑

2008年11月,中国政府决定在珠江三角洲、长江三角洲及广西、云南开展针对东盟10国和港澳地区的人民币跨境货物贸易结算业务。

2009年7月2日,《人民币跨境结算实施细则》公布,人民币跨境货物贸易结算正式展开,囿于中国的自身条件,起步是小规模,属探索性实践,只涉及5个沿海城市365家企业的货物贸易。

这既是为应对金融危机,满足亚洲进而世界经济发展的需要,同时又是立足中国现实,并由此开启了中国金融体制改革的试验性安排。

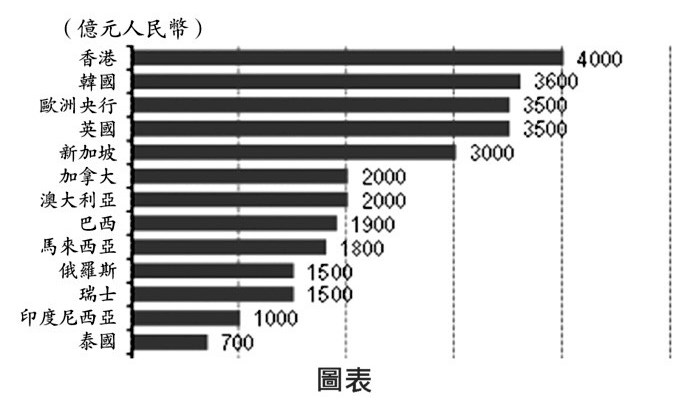

根据中国银行首席经济学家曹远征的统计,截至2016年3月,与中国订立双边货币互换协议的前十三个国家或地区的情况如下表所示。

(见图表)

可见,香港作为境外最重要的人民币流通地,其金融互通需求跃然可见,而与中国同属东亚命运共同体的韩国、新加坡、马来西亚、印尼、泰国,则紧随香港成为与人民币休戚相关的海外流通市场。不足的是,以上国家所订立的双边货币互换协议,均以三年为期限,随着中国外交构建东南亚乃至整个亚太命运共同体的格局愈益开阔,从粤港澳大湾区金融互联互通着手,衔接东南亚国家跨境金融体系,打通人民币离岸市场,路径已经十分明朗。

2.跨境金融服务于国际贸易支付并推动人民币国际化

随着全球经济持续下行,东亚国家都有抱团取暖的紧迫需求。东亚国家在生产、贸易等领域已经逐步建立网络体系。以RCEP为平台,区域内贸易合作机制化道路已然清晰。除了货物贸易,RCEP还将推动服务贸易和跨境电商。⑥

如果说出台《关于金融支持粤港澳大湾区建设的意见》其初衷在于通过金融政策的完善来推动次区域经济一体化,那么在东南亚乃至东盟“10+3”框架下推动整个东亚经济一体化,完善区域内跨境金融合作体系则势在必行。

在周边国家开展个人境外投资试点,可以满足个人境外投资需求,进一步推动我国对外金融开放。同时个人投资者境外投资制度也需完善。如试点通过金融机构加强真实性审核、加强风险管控。参照个人购汇额度管理模式,限定投资币种为人民币;参照外资管理模式,通过当地发改委和商务厅(局)作投资备案,由外汇管理局进行外汇登记和资金监管,跨部门联动。

大湾区金融互联互通,是从次区域金融体制整合到区域经济一体化的重要平台和必要缓冲,对我国发展东南亚跨境贸易和投融资提供必要的金融基础设施。为中国参与推动RCEP深化发展、同东南亚国家开展“一带一路”国际合作提供重要的政策工具。

伴随着货币政策扩张性的巨大冲击,大多数“一带一路”沿线国家外贸额增加、产出提高、投资势头强劲、股票市场繁荣、并且通胀压力倍增,这也折射出中国货币政策作为“火车头”的溢出效应。产出的提高源自于中国额外消费需求推动,贸易联系越紧密的国家产出的冲击反应更为明显。沿线国家短期利率的冲击反应具有异质性,这与信贷渠道不通畅紧密相关。金融联系越紧密的国家信贷渠道更为通畅,短期利率的抬升可以得到有效缓解。⑦

数据跨境流动已成为当前全球经济和金融体系运作的必要条件,随着金融数据跨境流动日益频繁,学界对跨境金融信息合作的重视程度不断提高。国内大多数经济学者基于对金融资料跨境流动主要模式的比较及中国银行业金融数据跨境流动的规制现状分析,认为今后对银行金融数据的跨境流动进行规制应当以明确金融监管部门特殊规制许可权作为前提,根据数据跨境流动的需求类型建立有区别的规制模式。⑧

3.跨境金融服务于“一带一路”与基础设施建设

由于中国是主要贸易对象,并对亚洲,尤其是对东盟国家有常年逆差。人民币用于进口支付大于出口结算,从而必须长期稳定地对外支付。而且,人民币不能局限于贸易支付,还应服务于中国经济外交总体格局,为“一带一路”倡议中的跨国基础设施建设提供支援,亚洲基础设施投资银行和丝路基金开始发起设立,都是发展和完善亚洲金融体系的重要路径。

东盟金融合作具有危机驱动型特点,缺乏持久性和稳定性。1997 年东南亚金融危机的爆发使东盟国家意识到盯住美元的汇率制度的危险性,激发了其金融监管合作动力,于1998 年签订《理解条约》建立东盟监督机制,但放弃盯住美元的局面未能长期持续。2008 年全球金融危机爆发后,为化解危机、防范系统性金融风险,东盟十国及中日韩财长于当年5 月发表联合声明同意落实“清迈倡议”多边机制,加强东亚金融合作,但从2012 年开始没能取得多少实质性进展。⑨

新兴市场和发展中国家在全球化背景下加强区域货币合作的要求日益强烈,以此来降低结算风险,促进本地区经济稳定和增长,推动区域经济金融一体化。

注释:

①21世纪经济报导,中国东盟贸易何以逆势上扬?[EB/OL]https://m.21jingji.com/article/20200620/eedbe03882235e3984b298a4c639df1b.html

②亚洲金融发展报告——普惠金融篇[M].北京:对外经济贸易大学出版社.2020.5:50.

③大公报.港宜藉东盟巩固人币离岸中心[EB/OL],2017.8.30http://news.takungpao.com/paper/q/2017/0830/3488161.html

④人民网.湾区投资再开绿灯 跨境理财通“通三地”,2020.7.6,http://finance.people.com.cn/n1/2020/0706/c1004-31771889.html

⑤亚洲金融发展报告——普惠金融篇[M].北京:对外经济贸易大学出版社.2020.5:51.

⑥21世纪经济报导.初心不改!中方重申力争年内签署RCEP,推动后疫情时代区域经济合作[N],2020.5.26.

⑦朱孟楠 周禹 郑莉.中国货币政策对“一带一路”沿线国家或地区经济外溢效应研究.世界经济研究:2020(6):180.

⑧申韬 曹梦真 徐静怡.金融开放门户建设背景下广西与东盟跨境金融合作研究,金融理论探索:2020:3

⑨王宏禹.新地区主义视野下的东亚金融合作:根本问题及中国方案[J]. 深圳大学学报(人文社会科学版),2018,35(3):71-81.

作者简介:张屹,法学博士,中国国际问题研究院亚太研究所助理研究员,主要从事非传统安全问题、全球治理、经济外交等领域的研究。

(全文刊载于《中国评论》月刊2020年9月号,总第273期) |