|

| 今年房地产行业支持政策层出不穷,政策呵护下,未出险房企的经营基本面或将维持修复态势。(来源:大公报) |

中评社香港11月12日电/据大公报报导,2023年以来,中国地产债市场信用风险反复,而近期万科企业美元债波动进一步扰动市场。展望未来,对于未出险房企而言,行业基本面逐步改善,信用风险正在逐步出清;对于舆情环绕的房企而言,缓解其“燃眉之急”更需依靠股东支持,特别是地方政府股东的支持。无论是承接相对低质项目改善企业现金流,还是市场化购入债券提升市场信心,均可抽丝剥茧地切实改善房企信用资质,从而实现债务风险的化解。

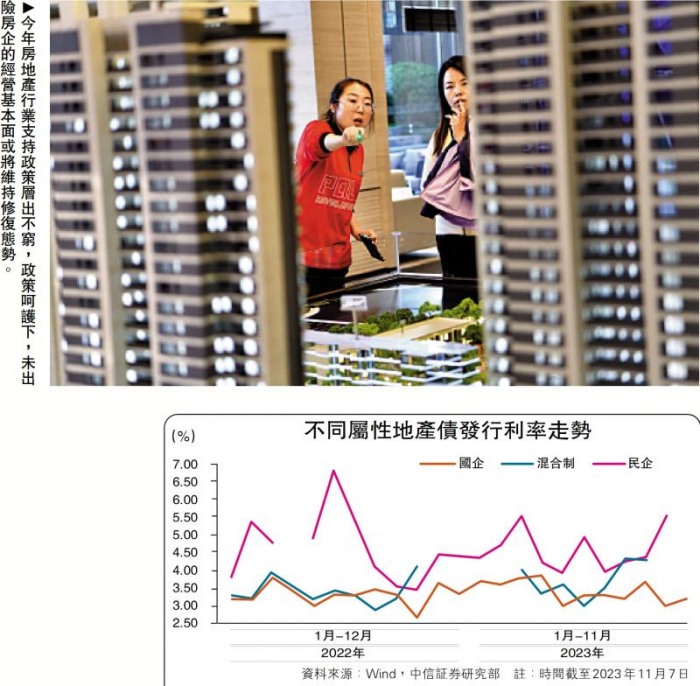

截至2023年11月7日,地产债净融资规模为-380.59亿元(人民币,下同),与2022年1月-11月(77.39亿元)相比净融资同比转负,主要因为2023年地产债发行端仍维持较弱态势,新发规模同比降低10.86%。分属性看,不同属性房企净融资分层,国企净融资维持良好,1月-11月共计为816.14亿元,同比降低27.38%;混合制房企净融资由正转负,净融资规模为-203.95亿元;民企净融资维持流出态势,缺口同比收缩10.35%,主要是因为市场出清环境下,民企地产债到期规模下降,净融资缺口由此回暖。

民营房企再融资能力弱化,对增信措施依赖度提高。以新发地产债是否具有担保条款为区分,2022年第二支箭政策落地后,担保地产债发行加速,2023年共有576.05亿元的担保地产债为主,其中民企占比为28.94%,其余均为国企。国民企均呈现担保地产债占比提高,无担保债占比下降趋势,其中2023年以来,新发民企担保债规模超过无担保债,显示房企净融资环境有待改善的背景下,民企再融资能力弱化,更依赖担保等增信措施。

增信助力民企融资

信用风险逐步出清,新增违约主体较少。2023年以来地产债信用风险反复,1月-10月共有142笔债券违约或展期,规模共计为2026.26亿元,同比增长12.16%,8月以来地产债虽有民企与混合制房企的舆情波动,但违约规模与数量边际下降。分违约类型看,2023年以来违约地产债以展期为主,规模共计为1689.43亿元,同比增长16.86%,实质违约的地产债规模共计为336.82亿元,同比下降6.63%。

违约地产债以出险房企为主,未出险主体信用风险逐步出清。2023年以来违约地产债以此前出险房企为主,首次违约的地产债规模为93.32亿元,占比4.61%。与2021年和2022年风险暴露时期相比,新增违约主体与实质违约规模均得到切实下降,实质信用风险正在逐步出清,短期内虽仍可能有舆情扰动,但地产债市场已进入到“剩者为王”阶段。

自2022年房企融资“第二支箭”落地以来,各类地产债增信措施接踵而来,由中债增担保的地产债及地产债信用风险缓释凭证(CRMW)的发行数量均迎来边际增加。时至2023年,地产债增信政策经历短暂回落后在三季度再次发力,当前民营房企融资对于增信措施仍较为依赖。7月以来地产债市场再起波澜,民营房企与混合制房企的偿债能力被推上风口浪尖,在政策端大力呵护行业基本面的背景下,笔者预计11月、12月地产再融资政策将再次发力,增信措施的支持力度与范围或均提高与拓宽,未出险房企的信用环境料将得到改善。

|